Basic & Econometrics - OLS via Stochastic Gradient Descent

import numpy as np

import pandas as pd

from matplotlib import pyplot as plt

from random import seed, random, gauss

import statsmodels.api as sm

/Users/manguito/.virtualenvs/myEnv/lib/python3.7/site-packages/statsmodels/compat/pandas.py:49: FutureWarning: The Panel class is removed from pandas. Accessing it from the top-level namespace will also be removed in the next version

data_klasses = (pandas.Series, pandas.DataFrame, pandas.Panel)

OLS with Stochastic Gradient Descent

# Generate data

n = 100

np.random.seed(0)

X = 2.5 * np.random.randn(n) + 1.5 # Array of n values with mean = 1.5, stddev = 2.5

res = 0.5 * np.random.randn(n) # Generate n residual terms

y = 2 + 0.3 * X + res # Actual values of Y

# Create pandas dataframe to store our X and y values

df = pd.DataFrame(

{'X': X,

'y': y}

)

# Show the first five rows of our dataframe

df.head()

| X | y | |

|---|---|---|

| 0 | 5.910131 | 4.714615 |

| 1 | 2.500393 | 2.076238 |

| 2 | 3.946845 | 2.548811 |

| 3 | 7.102233 | 4.615368 |

| 4 | 6.168895 | 3.264107 |

# Calculate the mean of X and y

xmean = np.mean(X)

ymean = np.mean(y)

# Calculate the terms needed for the numator and denominator of beta

df['xycov'] = (df['X'] - xmean) * (df['y'] - ymean)

df['xvar'] = (df['X'] - xmean)**2

# Calculate beta and alpha

beta = df['xycov'].sum() / df['xvar'].sum()

alpha = ymean - (beta * xmean)

print(f'alpha = {alpha}')

print(f'beta = {beta}')

alpha = 2.0031670124623426

beta = 0.3229396867092763

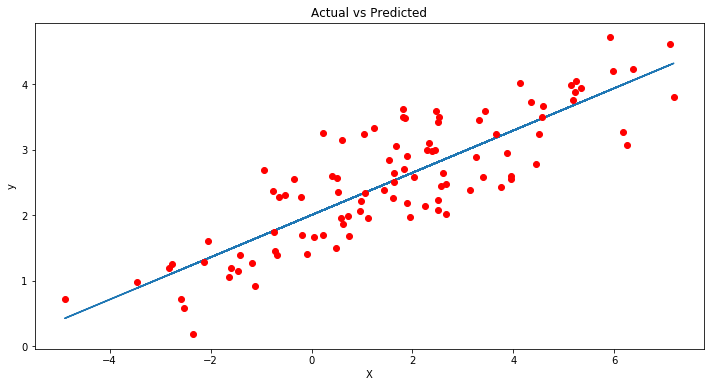

ypred = alpha + beta * X

# Plot regression against actual data

plt.figure(figsize=(12, 6))

plt.plot(X, ypred) # regression line

plt.plot(X, y, 'ro') # scatter plot showing actual data

plt.title('Actual vs Predicted')

plt.xlabel('X')

plt.ylabel('y')

plt.show()

# Make a prediction with coefficients

def predict(row, coefficients):

yhat = coefficients[0]

for i in range(len(row)-1):

yhat += coefficients[i + 1] * row[i]

return yhat

# Estimate linear regression coefficients using stochastic gradient descent

def coefficients_sgd(train, l_rate, n_epoch):

coef = [0.0 for i in range(len(train[0]))]

for epoch in range(n_epoch):

sum_error = 0

for row in train:

yhat = predict(row, coef)

error = yhat - row[-1]

sum_error += error**2

coef[0] = coef[0] - l_rate * error

for i in range(len(row)-1):

coef[i + 1] = coef[i + 1] - l_rate * error * row[i]

print('>epoch=%d, lrate=%.3f, error=%.3f' % (epoch, l_rate, sum_error))

return coef

# # Calculate coefficients

# dataset = [[1, 1], [2, 3], [4, 3], [3, 2], [5, 5]]

dataset = np.array(df[['X','y']])

l_rate = 0.001

n_epoch = 50

coef = coefficients_sgd(dataset, l_rate, n_epoch)

print(coef)

# df.head()

>epoch=0, lrate=0.001, error=468.733

>epoch=1, lrate=0.001, error=258.425

>epoch=2, lrate=0.001, error=206.738

>epoch=3, lrate=0.001, error=180.854

>epoch=4, lrate=0.001, error=160.966

>epoch=5, lrate=0.001, error=143.946

>epoch=6, lrate=0.001, error=129.113

>epoch=7, lrate=0.001, error=116.156

>epoch=8, lrate=0.001, error=104.837

>epoch=9, lrate=0.001, error=94.950

>epoch=10, lrate=0.001, error=86.314

>epoch=11, lrate=0.001, error=78.772

>epoch=12, lrate=0.001, error=72.184

>epoch=13, lrate=0.001, error=66.430

>epoch=14, lrate=0.001, error=61.404

>epoch=15, lrate=0.001, error=57.015

>epoch=16, lrate=0.001, error=53.181

>epoch=17, lrate=0.001, error=49.832

>epoch=18, lrate=0.001, error=46.907

>epoch=19, lrate=0.001, error=44.352

>epoch=20, lrate=0.001, error=42.120

>epoch=21, lrate=0.001, error=40.171

>epoch=22, lrate=0.001, error=38.468

>epoch=23, lrate=0.001, error=36.980

>epoch=24, lrate=0.001, error=35.681

>epoch=25, lrate=0.001, error=34.545

>epoch=26, lrate=0.001, error=33.554

>epoch=27, lrate=0.001, error=32.687

>epoch=28, lrate=0.001, error=31.930

>epoch=29, lrate=0.001, error=31.269

>epoch=30, lrate=0.001, error=30.691

>epoch=31, lrate=0.001, error=30.186

>epoch=32, lrate=0.001, error=29.745

>epoch=33, lrate=0.001, error=29.359

>epoch=34, lrate=0.001, error=29.022

>epoch=35, lrate=0.001, error=28.728

>epoch=36, lrate=0.001, error=28.471

>epoch=37, lrate=0.001, error=28.246

>epoch=38, lrate=0.001, error=28.049

>epoch=39, lrate=0.001, error=27.877

>epoch=40, lrate=0.001, error=27.727

>epoch=41, lrate=0.001, error=27.596

>epoch=42, lrate=0.001, error=27.481

>epoch=43, lrate=0.001, error=27.381

>epoch=44, lrate=0.001, error=27.293

>epoch=45, lrate=0.001, error=27.216

>epoch=46, lrate=0.001, error=27.149

>epoch=47, lrate=0.001, error=27.090

>epoch=48, lrate=0.001, error=27.039

>epoch=49, lrate=0.001, error=26.994

[1.9381705148304995, 0.335948469233473]

Compare to coefficient estimates from statsmodels

mod = sm.OLS(df.y,sm.add_constant(df['X']))

res = mod.fit()

res.summary()

| Dep. Variable: | y | R-squared: | 0.715 |

|---|---|---|---|

| Model: | OLS | Adj. R-squared: | 0.712 |

| Method: | Least Squares | F-statistic: | 245.5 |

| Date: | Thu, 10 Dec 2020 | Prob (F-statistic): | 1.93e-28 |

| Time: | 15:28:41 | Log-Likelihood: | -75.359 |

| No. Observations: | 100 | AIC: | 154.7 |

| Df Residuals: | 98 | BIC: | 159.9 |

| Df Model: | 1 | ||

| Covariance Type: | nonrobust |

| coef | std err | t | P>|t| | [0.025 | 0.975] | |

|---|---|---|---|---|---|---|

| const | 2.0032 | 0.062 | 32.273 | 0.000 | 1.880 | 2.126 |

| X | 0.3229 | 0.021 | 15.669 | 0.000 | 0.282 | 0.364 |

| Omnibus: | 5.184 | Durbin-Watson: | 1.995 |

|---|---|---|---|

| Prob(Omnibus): | 0.075 | Jarque-Bera (JB): | 3.000 |

| Skew: | 0.210 | Prob(JB): | 0.223 |

| Kurtosis: | 2.262 | Cond. No. | 3.73 |

Warnings:

[1] Standard Errors assume that the covariance matrix of the errors is correctly specified.